Nov. 2017

by Benoît Drouillat, Directeur UX et Digital, WordAppeal

•

•

Les applications mobiles sont devenues, au cours de ces dernières années, beaucoup plus qu’une simple extension de la banque en ligne. Différenciateur et novateur, le mobile s’est en effet imposé comme le canal de distribution privilégié de l’offre de services des banques de détail. D’après une étude (Étude Relation banques et clients, 7e édition, Deloitte), 39 % des clients pourraient changer de banque en raison d’une expérience utilisateur déficiente. C’est souligner la valeur qu’ils accordent à la qualité de la distribution mobile des services bancaires.

Notre conviction est que l’expérience utilisateur (UX) est une approche capable de différencier les produits et les services non seulement en termes de valeur perçue mais aussi en termes d’avantage compétitif. Sur le marché français, N26, la Société Générale, Revolut, Orange Bank et BNP Paribas sont à l’avant-poste de l’expérience utilisateur. Le panorama des applications mobiles bancaires que nous avons dressé en novembre 2017 (10 acteurs historiques, 10 nouveaux entrants) est riche d’enseignements sur la façon dont les banques envisagent de mener la « bataille de l’expérience client ». Notre constat : nombre d’usages nouveaux deviennent des pré-requis de l’expérience client mobile bancaire.

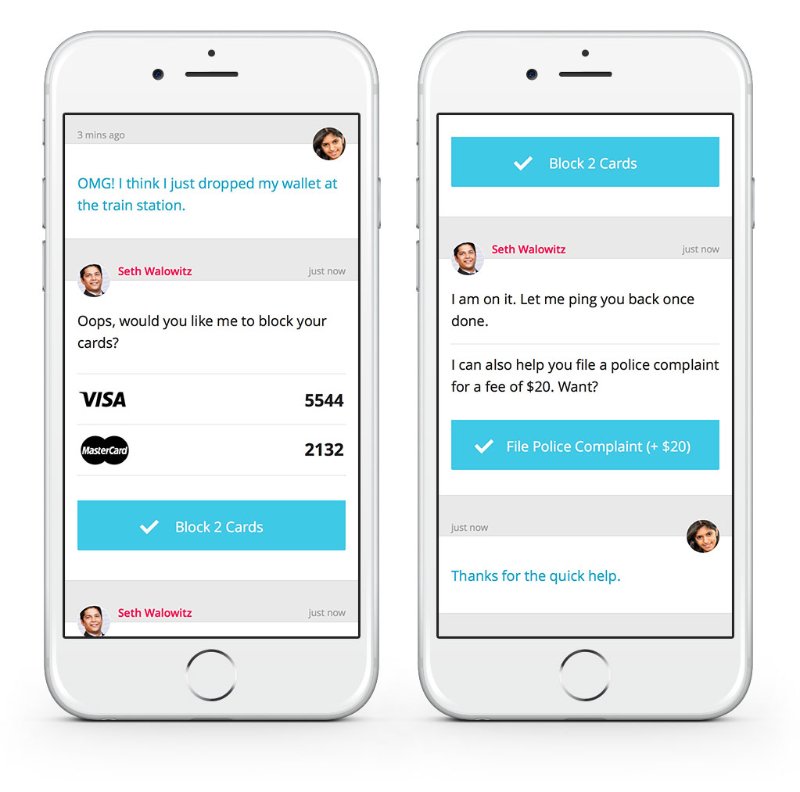

Les acteurs historiques comme les néobanques s’appuient sur les expériences enrichies que procurent les capacités natives des terminaux mobiles. Interactions tactiles, biométrie vocale, video banking, géolocalisation des dépenses, messagerie texte, et paiement sans contact sont les traductions les plus évidentes de ces capacités.

•

•

•

•

•

Par ailleurs, dans le contexte mobile, les banques sont confrontées à la nécessité d’une redéfinition complète de la relation client. Interfaces conversationnelles (chez Orange Bank), données, apprentissage profond et personnalisation sont les ingrédients des parcours clients mobiles. Gommer les « points de friction » est l’objectif qu’elles se sont assigné. L’ouverture d’un compte depuis l’application, par exemple, est devenu en quelques mois un standard incontournable.

•

•

•

•

•

Enfin, les acteurs bancaires ont parfaitement intégré que l’attractivité de l’interface de leur application mobile est une qualité de premier plan pour renforcer la valeur d’usage offerte par leurs services. Elle concourt bien entendu à transmettre les valeurs de la marque mais surtout à rendre intelligibles les parcours, les données et à chorégraphier les interactions dans une recherche d’efficience. Nous avons identifié trois vecteurs d’attractivité pour les interfaces mobiles bancaires : le design d’information, les métaphores et les animations. Les applications de la Société Générale, BNP Paribas et LCL les exploitent.

Ce qui est le socle des acteurs historiques est souvent un existant à challenger pour les nouveaux entrants. Cela permet de dessiner de nouveaux territoires de services, souvent destinés à combler les besoins de segments de marché spécifiques. Si les mobiles offrent de nouvelles capacités, des parcours renouvelés et des interfaces potentiellement mémorables, l’essentiel n’est pas nécessairement dans l’instauration d’un nouveau canal de distribution des services bancaires ou de nouveaux outils digitaux. La clé repose dans la transformation même du modèle et sur l’expérience, qui devient le véritable service. Cette perspective était déjà celle de Pine et de Gilmore en 1999, lorsqu’ils écrivirent The Experience Economy. Dans ce schéma, le design n’est au final pas qu’un des résultats visibles des processus d’innovation à l’œuvre, il en est aussi l’un des leviers de performance.

Pour découvrir notre étude « Expérience utilisateur et banque mobile » en détail, cliquez ici.

Retour sur la page d'accueil

Retour sur la page d'accueil